Al momento de solicitar un crédito hipotecario, una de las decisiones más importantes es elegir entre una tasa de interés fija o variable. Cada una de estas opciones tiene ventajas y desventajas que pueden impactar directamente en el costo total del financiamiento y en la estabilidad de los pagos. En este artículo, te explicamos las principales diferencias entre ambas modalidades y cómo elegir la que mejor se adapte a tus necesidades.

1. Qué es un crédito hipotecario con tasa fija

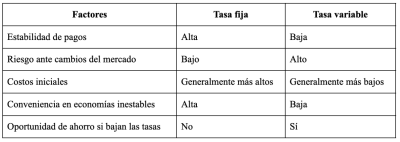

Un crédito hipotecario con tasa fija mantiene el mismo porcentaje de interés durante toda la vigencia del préstamo. Esto significa que las cuotas mensuales serán constantes y no estarán sujetas a fluctuaciones del mercado.

Ventajas:

- Previsibilidad en los pagos mensuales.

- Protección ante incrementos en las tasas de interés del mercado.

- Ideal para quienes prefieren estabilidad financiera a largo plazo.

Desventajas:

- Suelen tener tasas iniciales más altas que los créditos de tasa variable.

- Si las tasas de interés bajan en el mercado, no se puede aprovechar la reducción sin refinanciar el préstamo.

2. Qué es un crédito hipotecario con tasa variable

En un crédito hipotecario con tasa variable, el interés puede cambiar periódicamente según las condiciones del mercado. Este tipo de préstamos suele estar vinculado a indicadores económicos, como la Tasa de Referencia del Banco Central.

Ventajas:

- Posibilidad de pagar menos intereses si las tasas del mercado bajan.

- Generalmente inician con tasas más bajas que los créditos de tasa fija.

Desventajas:

- Incertidumbre en los pagos mensuales, ya que pueden aumentar si las tasas suben.

- Mayor dificultad para planificar a largo plazo debido a la fluctuación de las cuotas.

3. Cuál elegir según tu perfil financiero

Para tomar la mejor decisión, considera los siguientes aspectos:

Si priorizas la estabilidad y prefieres saber exactamente cuánto pagarás mes a mes, la tasa fija es la mejor opción. En cambio, si estás dispuesto a asumir cierto riesgo con la posibilidad de pagar menos intereses, podrías considerar una tasa variable.

Conclusión

La elección entre un crédito hipotecario de tasa fija o variable depende de tu perfil financiero, tolerancia al riesgo y expectativas a futuro. Si buscas estabilidad y seguridad en tus pagos, la tasa fija es ideal. Si estás evaluando opciones de crédito hipotecario para la compra de departamentos en venta, ya sea en Lima o en otras ciudades, contar con el asesoramiento de un agente inmobiliario puede ayudarte a tomar una mejor decisión. En Óptima Inmobiliaria, te guiamos en cada paso del proceso, ya sea que busques venta de departamentos en Lima, proyectos inmobiliarios, o la mejor opción de financiamiento para tu nuevo hogar.